Hat Sie je ein Freund gezwungen, ein Buch zu lesen?

Das ist mir passiert und im nachhinein war ich froh, dass er es getan hat, denn es zeigte mir einen besseren Momentum-Indikator, den wir sofort in den Stock Screener aufgenommen haben. Das Buch hieß: Stocks on the Move: So schlagen Sie den Markt mit den Momentum-Strategien der Hedgefonds von Andreas Clenow.

Es ist ein großartiges Buch, das trotz seines etwas abschreckenden Titels überraschend einfach und unterhaltsam zu lesen ist.

Fügen Sie es zu Ihrer Leseliste hinzu, Sie werden auf jeden Fall etwas lernen.

Mehr Informationen über Andreas und die exponentielle Regression

Mehr über Andreas erfahren Sie in diesem Interview:

Wir haben in diesem Artikel unseren eigenen Backtest mit dem adjusted slope indicator auf weltweiten Aktien durchgeführt:

This easy to use adjusted slope momentum strategy performed 7 times better than the market

Eine großartige Handelsstrategie und ein besseres Momentum Indikator

Das Buch beschreibt eine interessante Handelsstrategie, die eine andere Art benutzt das Kursmomentum zu berechnen und damit hilft, Aktien zu finden die sich nach oben bewegen (Aktien in Bewegung).

Problem mit bestehenden Momentum Berechnungen

Wenn Sie nach Aktien suchen, die sich schön und reibungslos nach oben bewegen, gibt es ein Problem mit der Art und Weise, wie das Momentum normalerweise berechnet wird.

Beispielsweise wird das 6-Monats-Momentum berechnet, indem der aktuelle Aktienkurs durch den Aktienkurs vor sechs Monaten dividiert wird.

Die folgende Tabelle zeigt das Problem mit dieser Berechnung:

Sie wollen solche Sprünge nicht, wenn Sie das Momentum benutzen

Bei der Suche nach einer Aktie mit gutem Momentum wollen Sie eine Aktie finden, die sich reibungslos nach oben bewegt. Sie wollen keine großen Kurssprünge sehen, zum Beispiel durch ein Übernahmeangebot.

Ein Aktienkurs, der große Sprünge macht, kann sich nicht viel mehr nach oben bewegen, weil die Nachrichten bereits eingepreist sind.

Dies ist nicht annähernd so gut wie ein reibungslos steigender Aktienkurs aufgrund des täglichen Interesses von Anlegern, die bereit sind, die Aktie zu einem etwas höheren Preis zu kaufen.

Die bessere Momentum Berechnung

Um Aktien mit einem sich leicht nach oben bewegenden Aktienkurs zu finden, müssen Sie den durchschnittlichen täglichen prozentualen Anstieg des Aktienkurses berechnen.

Dazu verwenden wir exponential regression.

Beispielsweise können Sie mit Hilfe der exponentiellen Regression berechnen, dass über einen Zeitraum von 90 Tagen ein Aktienkurs um 0,05 % pro Tag gestiegen ist.

Wenn Sie dann davon ausgehen, dass es 260 Handelstage im Jahr gibt, kann der Aktienkurs theoretisch über ein Jahr um 13,88% (0,05% auf 260) steigen.

Denken Sie daran, dass wir diese Rendite nicht erwarten, aber sie gibt uns eine Vorstellung davon, wie stark der Aktienkurs in den letzten 90 Tagen gestiegen ist, wenn Sie diesen Anstieg auf ein Jahr verlängern.

Sie müssen nicht all diese Berechnungen durchführen

Machen Sie sich keine Sorgen, wenn die Mathematik kompliziert aussieht, Sie brauchen nichts davon zu wissen, um diesen besseren Momentum-Indikator zu nutzen, um Anlageideen zu finden.

Wie gut passt es - Adjusted Slope

Um Unternehmen mit einem großen Kurssprung (Bad Momentum) loszuwerden, wollen Sie sicherstellen, dass die errechnete tägliche Kurssteigerung so nahe wie möglich an der realen täglichen Kurssteigerung liegt.

Zum Glück gibt es einen Wert, der es uns erlaubt, genau das zu tun.

Er heißt R2 (coefficient of determination) und sagt Ihnen, wie gut die berechnete tägliche Aktienkurssteigerung mit der tatsächlichen täglichen Steigerung übereinstimmt.

Wenn R2 gleich 1 ist, ist die reale Tageszunahme gleich dem berechneten Wert und wenn sie nahe Null ist, ist der berechnete Wert keinesfalls nahe der realen Tageszunahme.

Zu sehen, wie gut der tägliche Kursanstieg zu den tatsächlichen Kursbewegungen passt, ist einfach zu berechnen.

Multiplizieren Sie einfach den berechneten Anstieg mit dem R2 Wert.

Bei guter Anpassung (nahe 1) bleibt der errechnete Wert gleich, bei schlechter Anpassung (R2 kleiner als 1) sinkt der errechnete Kursanstieg.

Im Screener nennen wir den Indikator (exponentielle Regression x R2) den Adjusted Slope des Aktienkurses.

Screener in englischer Sprache

Es wird Ihnen auch auffallen, dass der Screener in englischer Sprache verfasst ist. Das liegt daran, dass der Screener weltweit eingesetzt wird. Die Erfahrung zeigt aber, dass unsere Nutzer in Deutschland trotzdem sehr gut mit dem Screener arbeiten können.

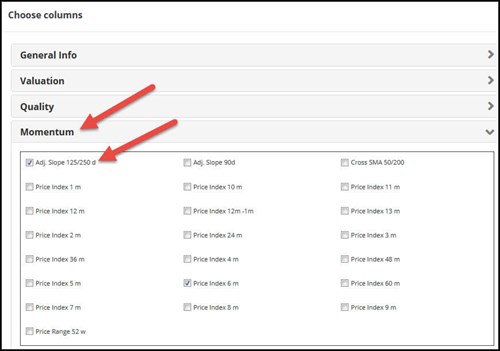

Adjusted Slope im Screener

Im Screener stehen Ihnen zwei einstellbare Adjusted Slope Indikatoren zur Verfügung:

- Adjusted Slope 90d

- Adjusted Slope 125/250 d

Adjusted Slope 90d

Der Adjusted Slope 90d Indikator entspricht der annualisierten exponentiellen Regressionssteigung multipliziert mit dem R2 Wert über die letzten 90 Handelstage.

Was bedeutet das in leicht verständlicher Sprache

Vereinfacht zeigt Ihnen der Adjusted Slope 90d, wie stark der Aktienkurs einer Aktie über ein Jahr steigen könnte, wenn Sie davon ausgehen, dass sich der Anstieg in den letzten 90 Handelstagen für den Rest des Jahres fortsetzt ZUSÄTZLICH wird dieser Wert angepasst, wie gut der berechnete Anstieg mit dem realen Anstieg des Aktienkurses übereinstimmt (wie oben erläutert).

Wo kann man ihn finden?

Im Screener können Sie den Adjusted Slope 90d Indikator entweder als Primärfaktor oder als Spalte in den Ergebnissen Ihres Screens verwenden.

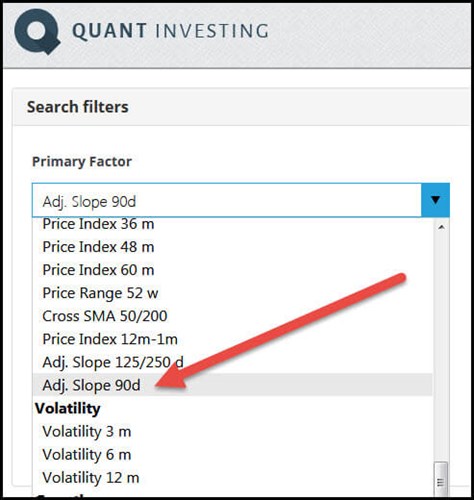

Auswahl von Adjusted Slope 90d als primärer Faktor

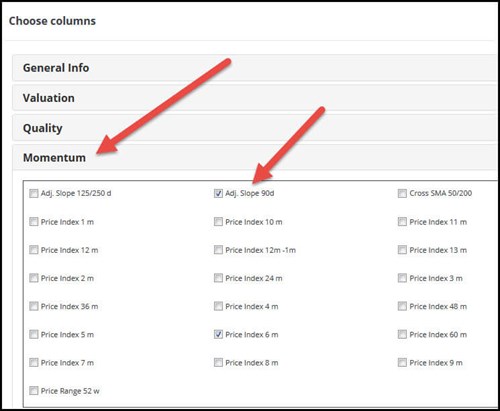

So wählen Sie den Adjusted Slope 90d als Output-Spalte aus

Was bedeutet dieser Wert?

Je höher der Adjusted Slope 90d Wert, desto besser, da der Aktienkurs in den letzten 90 Handelstagen stark gestiegen ist und die berechnete Kurssteigerung dem realen Kursanstieg nahe kommt.

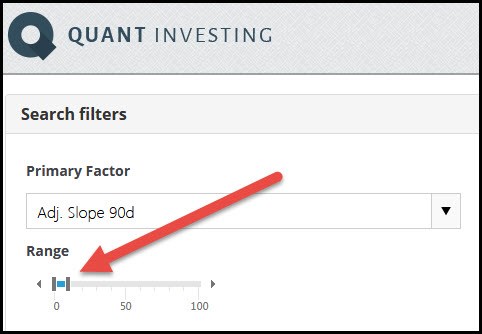

Sie können die besten Adjusted Slope 90d Werte auswählen, indem Sie den Schieberegler von 0% bis 10% einstellen oder die Ausgabespalte von hoch nach niedrig sortieren (um die Spalte zu sortieren, klicken Sie auf die Spaltenüberschrift).

So wählen Sie die besten Werte für den Adjusted Slope 90d aus

Adjusted Slope 125/250d

Der Adjusted Slope 125/250d Indikator entspricht der durchschnittlichen annualisierten exponentiellen Regressionssteigung der letzten 125 und 250 Handelstage, multipliziert mit dem Bestimmungskoeffizienten (R2).

Es handelt sich also um den Durchschnitt der Adjusted Slope Werte der 125 Tage und 250 Tage.

Wieso durchschnittlich 125 und 250 Tage?

Sie denken vielleicht, warum den Durchschnitt berechnen.

Damit erhalten Sie einen längerfristigen (6 Monate und ein Jahr) durchschnittlichen Adjusted Slope Wert, der große Bewegungen der Aktienkurse ausgleicht (durch Verwendung des Durchschnitts).

Mit diesem Indikator können Sie Aktien auswählen, die in den letzten sechs Monaten und im vergangenen Jahr einen kontinuierlichen Aufwärtstrend durchlaufen haben.

Was bedeutet das in leicht verständlicher Sprache

Vereinfacht zeigt Ihnen der Adjusted Slope 125/250d, wie stark der Aktienkurs einer Aktie im vergangenen Jahr gestiegen war, wenn Sie die durchschnittlichen Adjusted Slope Werte von den letzten 125d und 250d ermittelt haben.

ZUSÄTZLICH wird dieser Wert angepasst, wie gut der berechnete Anstieg mit dem realen Anstieg des Aktienkurses übereinstimmt (wie oben erläutert).

Wo kann man ihn finden?

Im Screener können Sie den Adjusted Slope 125/250d Indikator entweder als Primärfaktor oder als Spalte in den Ergebnissen Ihres Screens verwenden.

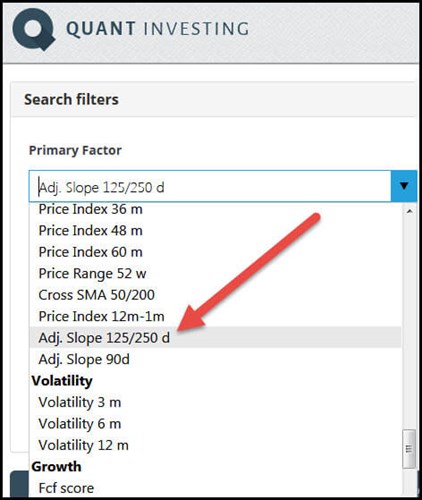

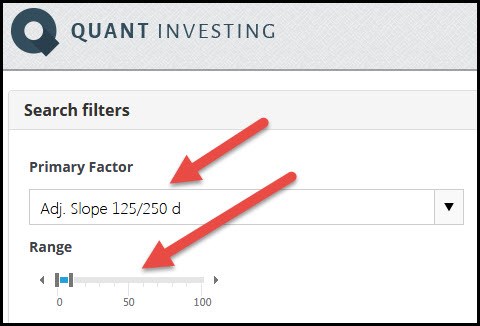

Auswahl von Adjusted Slope 125/250d als primärer Faktor

So wählen Sie den Adjusted Slope 125/250d als Output-Spalte aus

Was bedeutet dieser Wert?

Je höher der Adjusted Slope 125/250d Wert, desto besser, da der Aktienkurs im Durchschnitt der letzten 125 und 250 Handelstage stark gestiegen ist und der berechnete Anstieg eng mit dem realen Anstieg des Aktienkurses übereinstimmt.

Sie können die besten Adjusted Slope 125/250d Werte auswählen, indem Sie den Schieberegler von 0% bis 10% einstellen oder die Ausgabespalte von hoch nach niedrig sortieren (um die Spalte zu sortieren, klicken Sie auf die Spaltenüberschrift).

So wählen Sie die besten Werte für den Adjusted Slope 125/250d aus

Zusammenfassung und Fazit

Zusammenfassend ist die Adjusted Slope ein besserer Momentum-Indikator, mit dem Sie Unternehmen mit einem Aktienkurs identifizieren können, der sich reibungslos nach oben bewegt.

Er tut dies, indem er Unternehmen bestraft, deren Aktienkurs sich in großen Sprüngen nach oben bewegt hat.

Ich bin sicher, dass dies ein Indikator ist, der Ihnen helfen wird, noch profitablere Anlageideen zu finden, da er bei allen mehr als 22.000 Unternehmen im Screener verfügbar ist.

PS Um unbegrenzten Zugang zum Adjusted Slope sowie über 110 weitere Kennzahlen und Indikatoren zu erhalten, die Sie nutzen können, um Investitionsideen für den Screener zu finden, kostet es weniger als ein preiswertes Mittagessen für zwei Personen.

PPS Warum melden Sie sich nicht jetzt an, während Sie noch alles frisch in Erinnerung haben? Klicken Sie einfach auf den folgenden Link: Stock Screener jetzt abonnieren